Poslovanje Skupine Triglav in Zavarovalnice Triglav

- Na zavarovalniških trgih Skupine Triglav so se nadaljevale zaostrene konkurenčne razmere.

- Skupina Triglav je izboljšala svoj tržni delež na vseh zavarovalniških trgih zunaj Slovenije, razen na trgu Republike srbske. Vodilni položaj smo ohranili v Sloveniji, Črni gori in Makedoniji, izboljšali smo položaj v Bosni in Hercegovini ter ohranili dosedanje mesto v Srbiji.

- V nasprotju s preteklim letom je bilo leto 2015 ugodno glede množičnih škodnih dogodkov.

- Nižji donosi od finančnih naložb so odraz spremenjenih razmer na kapitalskih trgih.

Po zadnjih uradnih podatkih pozavarovalnice Swiss RE (maj 2015) je svetovni zavarovalni trg v letu 2014, po stagnaciji leto prej, dosegel 4-odstotno rast. Vodilna Evropa je še nekoliko okrepila svoj položaj in zbrala 35,5 odstotka celotne zavarovalne premije, 0,3 odstotne točke več kot leto prej. Delež Severne in Južne Amerike je nekoliko oslabel (za 0,6 odstotne točke), zbrali sta 33,4 odstotka celotne zavarovalne premije. Delež Azije se je, po upadu premije v preteklem letu, zopet okrepil in dosegel 27,6 odstotka (0,3 odstotne točke več kot leto prej). Afrika je svoj delež na svetovnem zavarovalnem trgu, ki predstavlja 1,4 odstotka svetovne zavarovalne premije, nekoliko zmanjšala, nasprotno pa ga je Oceanija povečala na 2,1 odstotka (leto prej 2,0 odstotka).

Slovenski zavarovalni trg je na svetovni zavarovalni lestvici za leto 2014 ohranil 55. mesto, predstavlja pa 0,05 odstotka celotnega svetovnega trga (v letu 2013 0,06 odstotka). Kljub temu, da je 136-krat manjši od britanskega, največjega evropskega zavarovalnega trga, je dobro razvit, kar prikazujejo relativni kazalniki. Slovenija je v svetovnem merilu ohranila 29. mesto po premiji na prebivalca in dosegla 31. mesto glede na zavarovalno penetracijo (delež premije v BDP), 5 mest nižje kot leto prej.

Premija na prebivalca in zavarovalna penetracija za Slovenijo ter nekaj drugih evropskih držav v letu 2014

| | Premija na prebivalca | Zavarovalna penetracija | ||

| | (v USD) | Svetovni rang | (v % BDP) | Svetovni rang |

| Slovenija* | 1.249 | 29 | 5,2 % | 31 |

| Avstrija | 2.681 | 22 | 5,2 % | 28 |

| Hrvaška | 352 | 48 | 2,6 % | 51 |

| Češka | 721 | 37 | 3,5 % | 41 |

| Velika Britanija | 4.823 | 7 | 10,6 % | 8 |

| Švica | 7.934 | 1 | 9,2 % | 10 |

| Turčija | 153 | 63 | 1,4 % | 70 |

| Grčija | 478 | 42 | 2,2 % | 55 |

| Srbija | 111 | 66 | 1,9 % | 63 |

| Evropa | 1.902 | - | 6,8 % | - |

| EU | 2.791 | - | 7,7 % | - |

Vir: Swiss RE, publikacija SIGMA 4/2015

*Podatki o premiji za Slovenijo: Slovensko zavarovalno združenje

Delež zavarovalne premije je v letu 2014 (zadnji objavljeni podatki SZZ) znašal 5,2 odstotka, kar je najmanj v obdobju zadnjih 9 let. Ob tem se je znižala tudi povprečna premija na prebivalca, ki je z 940 evri nazadovala na raven med letoma 2007 in 2008.

Razvitost slovenskega zavarovalnega trga

| Premija na prebivalca (podatki za leto 2014) | 940 evrov |

| Delež zavarovalne premije v BDP (podatki za leto 2014) | 5,2 odstotka |

| Indeks rasti zavarovalnega trga v letu 2015 | 101,8 |

Vir: Slovensko zavarovalno združenje

Po upadu premije vse od leta 2010 naprej (z minimalnim okrevanjem v letu 2012), je slovenski zavarovalni trg dosegel rast premije v letu 2015. Zavarovalnice, članice SZZ, so zbrale 1.973,1 milijona evrov zavarovalne premije, 1,8 odstotka več kot leto prej. Rast so dosegla življenjska in zdravstvena zavarovanja, padec premije pa so tudi v tem letu beležila premoženjska zavarovanja (brez zdravstvenih zavarovanj). Največji upad je opazen pri avtomobilskih zavarovanjih, za katera je značilna najvišja stopnja cenovne konkurenčnosti − pri zavarovanju avtomobilske odgovornost je to že nekajletni trend − v letu 2015 pa padec premije izkazujejo tudi zavarovanja avtomobilskega kaska. Izboljšanje gospodarskih razmer je vplivalo na rast življenjskih zavarovanj, saj sta se povečali povpraševanje in vplačila v naložbena življenjska zavarovanja in prostovoljna dodatna pokojninska zavarovanja.

Na slovenskem zavarovalnem trgu je delovalo 14 zavarovalnic, 4 tuje podružnice in 2 pozavarovalni družbi, ki so članice SZZ. Od 17 klasičnih zavarovalnih družb je bilo 10 kompozitnih in 7 specializiranih (življenjska, zdravstvena in premoženjska zavarovanja). Klasične zavarovalnice so skupaj zbrale za 1.969,2 milijona evrov zavarovalne premije, od tega 72 odstotkov predstavljajo premoženjska, preostanek pa življenjska zavarovanja. Po štirih letih upadanja premije so življenjska zavarovanja dosegla 5,2-odstotno rast. Premoženjska zavarovanja so v letu 2015 dosegla minimalno, 0,5-odstotno rast premije, kar je predvsem posledica višje premije zdravstvenih zavarovanj (premoženjska premija brez zdravstvenih zavarovanj je bila nižja za 0,4 odstotne točke). Podatki ne vsebujejo zavarovalnih poslov, ki jih v Sloveniji neposredno opravljajo zavarovalnice iz drugih članic EU (FOS). Njihov delež narašča, a je po naši oceni še zanemarljiv. Zavarovalnica Triglav neposredno sklepa zavarovanja v vseh 28 članicah Evropske unije.

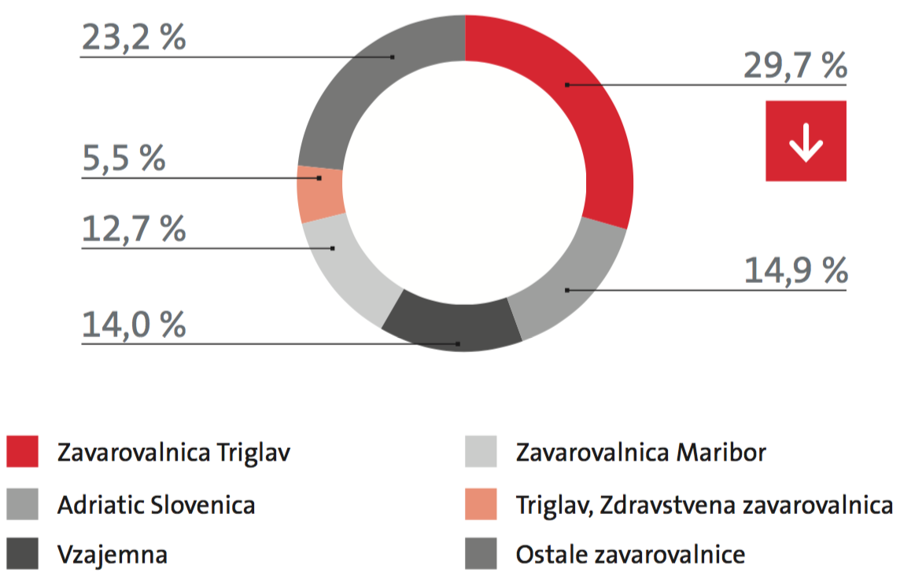

Slovenski zavarovalni trg ostaja močno koncentriran, saj so štiri največje zavarovalnice obvladovale 71,3 odstotka trga klasičnih zavarovalnic (72,2 odstotka leto prej). Kljub nižjemu tržnemu deležu je Zavarovalnica Triglav z 29,7 odstotki (30,6 odstotka v letu 2014) ohranila vodilno mesto. Na drugem mestu je Adriatic Slovenica, ki je 2-krat manjša. Skupaj s Triglavom, Zdravstveno zavarovalnico, je bil konec leta naš tržni delež 35,2-odstoten, kar je za 0,9 odstotne točke manj kot leto prej. Vrstni red prvih trinajstih zavarovalnic (glede na tržne deleže) je ostal nespremenjen. Zavarovalnice z večinskim tujim kapitalom (Generali, Merkur, Grawe, Wiener Städtische, Ergo podružnica, Allianz podružnica, Ergo življenjska in Arag podružnica) so skupaj zbrale 220,2 milijona evrov zavarovalne premije in okrepile tržni delež z 10,9 v letu 2014 na 11,2 odstotka.

Na trgu življenjskih zavarovanj je Zavarovalnica Triglav dosegla 31,2-odstotni tržni delež, kar je 1,5 odstotne točke manj kot leto prej, tržni delež premoženjskih zavarovanj pa je znašal 29,1 odstotka (0,7 odstotne točke manj kot v letu 2014).

Zdravstvena zavarovanja (del premije premoženjskih zavarovanj) so izkazala 2,4-odstotno rast premij. Triglav, Zdravstvena zavarovalnica, je z 22,5-odstotnim tržnim deležem (22,7 odstotka v letu 2014) dosegla drugo mesto med ponudniki zdravstvenih zavarovanj (mesto bolje kot leto prej), saj je prehitela Adriatic Slovenico.

Tržni delež klasičnih zavarovalnic v Republiki Sloveniji v letu 2015

Vir: Slovensko zavarovalno združenje

Na slovenskem trgu so v letu 2015 poslovale tri zavarovalnice Skupine Triglav, matična družba Zavarovalnica Triglav, Triglav, Zdravstvena zavarovalnica in nova odvisna družba Skupna pokojninska družba. Navedena družba, ki je po velikosti druga največja ponudnica prostovoljnih dodatnih pokojninskih zavarovanj v Sloveniji, v letu 2015 ni bila članica Slovenskega zavarovalnega združenja. Ob upoštevanju podatkov vseh treh družb je imela Skupina Triglav 36-odstotni tržni delež na slovenskem zavarovalnem trgu. Tržni deleži Skupine Triglav po segmentih so bili naslednji:

- premoženjska zavarovanja: 44 odstotkov,

- življenjska zavarovanja: 35 odstotkov in

- zdravstvena zavarovanja: 23 odstotkov

Značilnost pogojev zadnjih let, agresivna cenovna konkurenca zaradi zaostrenih gospodarskih razmer v preteklih letih in racionalnejšega obnašanja zavarovancev, je še izrazitejša. Enako velja za zahtevno ohranjanje vodilnega položaja, ki bo v veliki meri odvisno od hitrosti odzivanja na tržne spremembe.

Poslovanje Skupine Triglav na drugih trgih

Jugovzhodna Evropa

Skupina Triglav deluje na zavarovalnih trgih na Hrvaškem, v Bosni in Hercegovini, Črni gori, Srbiji in Makedoniji. V večini držav tržimo življenjska in premoženjska zavarovanja, v Makedoniji pa le premoženjska zavarovanja.

Za države jugovzhodne Evrope je bila v letu 2015 značilna skromna gospodarska rast. Njihovi zavarovalni trgi ostajajo razmeroma nerazviti, zaradi česar imajo ocenjen velik razvojni potencial. V letu 2015 smo bili na vseh zavarovalnih trgih, na katerih delujemo, priča pozitivnim gibanjem in rasti zavarovalne premije.

V sestavi zavarovalne premije še vedno močno prevladujejo premoženjska zavarovanja, pri čemer poglavitni delež pripada avtomobilskim zavarovanjem. Trg življenjskih zavarovanj se še naprej postopoma povečuje.

Osnovni makroekonomski podatki po zavarovalnih trgih Skupine Triglav v letu 2015

| Makroekonomski podatki | Slovenija | Hrvaška | Bosna in Hercegovina | Črna gora | Srbija | Makedonija |

| Število prebivalstva (v milijonih) | 2,1 | 4,2 | 3,9 | 0,6 | 7,2 | 2,1 |

| Rast BDP (ocena, v odstotkih) | 2,3 | 0,8 | 2,1 | 3,2 | 0,5 | 3,2 |

| BDP 2015 (ocena, v milijardah ameriških dolarjev) | 42,7 | 48,9 | 15,6 | 4,0 | 36,6 | 10,1 |

| BDP 2015 per capita (ocena, v ameriških dolarjih) | 20.712 | 11.551 | 4.030 | 6.373 | 5.102 | 4.867 |

| Stopnja inflacije 2015 (ocena, v odstotkih) | −0,4 | −0,4 | 0,5 | 1,7 | 1,6 | 0,1 |

| Stopnja brezposelnosti 2015 (ocena, v odstotkih) | 8,7 | 16,6 | 27,0 | 16,5* | 20,6 | 27,3 |

Vir: IMF, World Economic Outlook, oktober 2015, *Zavod za statistiku Crne Gore

Skupina Triglav je izboljšala svoj tržni delež na vseh zavarovalniških trgih zunaj Slovenije, razen na trgu Republike srbske. Ob matičnem slovenskem trgu smo tako ohranili vodilni položaj tudi v Črni gori in Makedoniji, izboljšali položaj v Bosni in Hercegovini ter ohranili dosedanje mesto v Srbiji.

Gibanje tržnih deležev zavarovalnic Skupine Triglav v letu 2015

| Trg | Tržni delež 2015 | Gibanje tržnega deleža | |

| Hrvaška | 3,9 % | ↑ | + 0,2-odstotne točke |

| Bosna in Hercegovina | 7,8 % | ↑ | + 0,2-odstotne točke |

| - Federacija BiH | 8,9 % | ↑ | + 0,4-odstotne točke |

| - Republika srbska | 4,6 % | ↓ | - 0,3-odstotne točke |

| Črna gora | 39,5 % | ↑ | + 1,3-odstotne točke |

| Srbija* | 4,2 % | ↑ | + 0,5-odstotne točke |

| Makedonija (premoženjska zavarovanja) | 18,0 % | ↑ | + 1,0-odstotno točko |

*Podatki za obdobje 1–9 2015.

Na trgih, kjer imamo visok tržni delež in dosegamo vodilni položaj, smo uresničevali strategijo utrjevanja, na preostalih trgih, kjer svojo prisotnost še razvijamo, smo bili naravnani v krepitev položaja.

Naši prednostni cilji pri nastopu na trgih zunaj Slovenije so bili:

- izkoristiti moč blagovne znamke in konkurenčne prednosti Skupine Triglav,

- zagotavljati dolgoročni donos na vložena sredstva,

- slediti slovenskim podjetjem z zavarovalniškimi storitvami,

- z ekonomijo obsega in sinergijskimi učinki povečevati produktivnost,

- upoštevati lokalno zakonodajo in rizike, ki presegajo izravnalne okvire družb v tujini, pozavarovati v Pozavarovalnici Triglav Re, članici Skupine Triglav.

V nadaljevanju predstavljamo značilnosti posameznih trgov in tržni položaj družb Skupine Triglav.

Počasna krepitev domačega povpraševanja po šestih letih recesije nakazuje pozitivne obete za makroekonomske kazalce v 2016. Rast BDP je ob večji domači potrošnji spodbudil tudi povečan izvoz storitev, predvsem zaradi rekordne turistične sezone. K večji osebni potrošnji je prispevala tudi rast neto dohodka za okrog 4 odstotke. Kratkoročno povečanje potrošnje prebivalstva še ni pomembno vplivalo na deflacijo, ki se z 0,4 odstotka nadaljuje že drugo leto.

Stopnja brezposelnosti ostaja visoka. Polovica oseb brez zaposlitve sodi med dolgotrajno brezposelne, kar potrjuje globoke strukturne probleme na trgu dela. Kljub temu velja omeniti znamenja okrevanja gospodarstva, na katere po nizu kriznih let nakazujeta stagnacija na trgu dela in izboljšanje preostalih makroekonomskih kazalcev. Stroški financiranja javnega dolga so se v prvih desetih mesecih v primerjavi s preteklim letom povišali za 7,9 odstotka. Če se bosta nadaljevali gospodarska krepitev glavnih gospodarskih partneric in rast domače potrošnje, bo šestletna recesija zaključena s prehodom v leto 2016.

Zavarovalni trg

Razvitost hrvaškega zavarovalnega trga

| Premija na prebivalca (podatki za leto 2014) | 265 evrov |

| Delež premije v BDP (podatki za leto 2014) | 2,6 odstotka |

| Indeks rasti zavarovalnega trga v letu 2015 | 101,9 |

Vir: Swiss RE,publikacija SIGMA 4/2015, Hrvatski ured za osiguranje

Na hrvaškem zavarovalnem trgu je v letu 2015 poslovalo 24 zavarovalnic (9 kompozitnih, 9 premoženjskih in 6 življenjskih), ena manj kot leto prej, saj se je Sunce osiguranje pripojilo k Agram life osiguranju. Zavarovalnice so obračunale za 8,7 milijarde hrvaških kun (1,1 milijarde evrov) zavarovalne premije ali 1,9 odstotka več kot leto prej. Rast zavarovalnega trga je posledica za 11,2 odstotka višje premije življenjskih zavarovanj. Nasprotno se je premija premoženjskih zavarovanj znižala za 2,2 odstotka, kar je povzročila predvsem liberalizacija trga zavarovanj avtomobilske odgovornosti (povprečna premija je bila nižja za 15 odstotkov). V strukturi zbrane premije imajo premoženjska zavarovanja 66 odstotkov (leto prej 69 odstotkov), preostanek pa življenjska zavarovanja.

Na zelo koncentriranem hrvaškem zavarovalnem trgu prvih pet zavarovalnic obvladuje skoraj dve tretjini trga. Največja zavarovalnica, Croatia osiguranje, ima 26,5-odstotni tržni delež (0,1 odstotne točke manj kot v predhodnem letu) in je vodilna na področju premoženjskih zavarovanj. Na področju življenjskih zavarovanj je vodilno mesto ohranila zavarovalnica Allianz z 18,3-odstotnim tržnim deležem (2,2 odstotne točke manj kot leto prej). Zavarovalnica Triglav Osiguranje, Zagreb, je ohranila deveto mesto. Tržni delež je povečala za 0,2 odstotne točke, na 3,9 odstotka.

Neugodne gospodarske razmere, ki so zaznamovale preteklo obdobje, se niso bistveno spremenile, čeprav so razvidni prvi znaki izhoda iz recesije. Gospodarstvo Bosne in Hercegovine je doseglo minimalno pozitivno rast. Opazneje je narasel deficit tekočega računa plačilne bilance, zaradi česar se je povečal proračunski primanjkljaj. Izboljšala se je pokritost uvoza z izvozom, a se je zunanji dolg nominalno in relativno povečal. V makroekonomskem pogledu je državi v zadnjih letih uspelo umiriti in stabilizirati inflacijo.

Zaradi visokega proračunskega primanjkljaja politično in gospodarsko stabilnost v državi vzdržujejo tranše kredita, ki ga je v letu 2012 odobril IMF v skupni višini 670 milijonov evrov. Podpora IMF je tudi ključni gradnik nove pobude EU za Bosno in Hercegovino, ki je dala zeleno luč za oživitev Sporazuma o stabilizaciji in pridružitvi. Pogoj zanj so sprejete strukturne in ekonomske reforme s poudarkom na trgu dela, zdravstvenem in pokojninskem področju. Pričakovati je, da bo Bosna in Hercegovina vložila vlogo za članstvo v EU v prvem četrtletju 2016.

Zaradi normalizacije razmer in obnove gospodarstva je v letu 2016 pričakovana višja rast kot v letu 2015. Manj verjetno je, da bi bila ta rast hitrejša v srednjeročnem obdobju, saj je stopnja nezaposlenosti visoka, ob tem pa so navzoča tudi zunanja neravnovesja. Država se namreč še vedno spoprijema s počasnim uveljavljanjem ključnih strukturnih reform. Nestabilne politične razmere hromijo konkretnejše gospodarske aktivnosti, preprečujejo izvajanje potrebnih reform in onemogočajo ekonomski napredek.

Zavarovalni trg

Razvitost bosanskega zavarovalnega trga

| Premija na prebivalca (podatki za leto 2014) | 76 evrov |

| Delež premije v BDP (podatki za leto 2014) | 2,1 odstotka |

| Indeks rasti zavarovalnega trga v letu 2015 | 104,7 |

Vir: Swiss RE, publikacija SIGMA 4/2015, Agencija za nadzor osiguranja FBiH, Agencija za osiguranje RS

Na bosanskem zavarovalnem trgu je konec leta delovalo 24 zavarovalnic, polovica jih je imela sedež v Federaciji BiH in druga polovica v Republiki srbski. Konkurenca na majhnem zavarovalnem trg ostaja zelo močna. Družbe s sedežem v Federaciji BiH in v Republiki srbski še naprej širijo poslovanje na ozemlje celotne Bosne in Hercegovine. Zavarovalnice so na trgu Federacije BiH zbrale 405,9 milijona konvertibilnih mark obračunane zavarovalne premije in v Republiki srbski 211,5 milijona. Premija, ki so jo obračunale družbe s sedežem v Federaciji BiH na ozemlju Republike srbske, se je povečala za 11,8 odstotka, premija družb s sedežem v Republiki srbski, zbrana na ozemlju Federacije BiH, pa za skoraj 40 odstotkov.

Zavarovalna premija v Bosni in Hercegovini se je povečala za 4,7 odstotka. Visoko, 10,3-odstotno rast so dosegli v Republiki srbski, v Federaciji BiH pa je bila 3,8-odstotna. V sestavi skupne zavarovalne premije z 79,0 odstotki še vedno močno prevladujejo premoženjska zavarovanja.

V Federaciji BiH je vodilni koncern Agram (Bosna Sunce Osiguranje in Euroherc) s skupno 22,4-odstotnim tržnim deležem. Sledijo mu Sarajevo osiguranje (13,9-odstotni tržni delež) in Uniqa (10,7-odstotni tržni delež). Zavarovalnica Triglav Osiguranje, Sarajevo, je povečala tržni delež za 0,4 odstotne točke in z 8,9-odstotnim tržnim deležem dosegla peto mesto, s čimer se je uvrstila mesto bolje kot preteklo leto.

V Republiki srbski je vodilna zavarovalnica Wiener osiguranje povečala tržni delež na 15,0 odstotkov (leto prej 14,2 odstotka). Sledita ji Drina osiguranje (11,0-odstotni tržni delež) in Dunav osiguranje (8,9-odstotni tržni delež). Triglav Osiguranje, Banja Luka, je ohranila deveto mesto s 4,6-odstotnim tržnim deležem (leto prej 4,9 odstotka).

Zavarovalnici Skupine Triglav sta v skupni razvrstitvi na celotnem trgu Bosne in Hercegovine za eno mesto izboljšali tržni položaj. Dosegli sta peto mesto in 7,8-odstotni tržni delež (leto prej 7,6-odstotnega).

Po upočasnjeni rasti BDP v letu 2014 (1,8-odstotna rast) je črnogorsko gospodarstvo v letu 2015 pospešeno raslo. V prvi polovici leta je dvig BDP znašal 3,4 odstotka. To je nekoliko manj od načrtovane letne stopnje rasti, vendar je pričakovati, da bo dosežena letna raven precej presegla načrtovano. K temu so pozitivno prispevali vsi sektorji, posebej gradbeništvo in turizem (intenzivna gradnja avtoceste Bar–Boljare). Ugodni turistični kazalniki so povezani z napredovanjem storitvenih dejavnostih, predvsem maloprodaje in prevozništva, ter z večjimi davčnimi prihodki.

Povečana dejavnost Črne gore na svetovnih finančnih trgih, še posebej evropskih, je prinesla višja vlaganja tujih vlagateljev. Priliv tujih neposrednih naložb je bil v prvih devetih mesecih za 102 odstotka večji kot leto prej, predvsem zaradi visokih vlaganj avstrijskega kapitala v podjetja in banke.

Na podlagi makroekonomskih projekcij in ocenjenih učinkov ukrepov davčne politike naj bi primanjkljaj javnega dolga dosegel 7,9 odstotka BDP.

Zavarovalni trg

Razvitost črnogorskega zavarovalnega trga

| Premija na prebivalca (podatki za leto 2014) | 116 evrov |

| Delež premije v BDP (podatki za leto 2014) | 2,2 odstotka |

| Indeks rasti zavarovalnega trga v letu 2015 | 106,2 |

Vir: Agencija za nadzor osiguranja Črna gora

Na črnogorskem, nekompozitnem zavarovalnem trgu je delovalo 11 zavarovalnic, med njimi je bilo 5 premoženjskih in 6 življenjskih. Zavarovalnice so zbrale 76,9 milijona evrov premije ali 6,2 odstotka več kot leto prej. Premija premoženjskih zavarovanj je bila za 6,9 odstotka višja kot leto prej, premija življenjskih zavarovanj pa za 2,9 odstotka. V sestavi zavarovalne premije še vedno močno prevladujejo premoženjska zavarovanja s 83,2-odstotnim deležem (82,7 odstotka leto prej).

Zavarovalnici Skupine Triglav, Lovćen Osiguranje in njegova odvisna družba Lovćen životna osiguranja, sta skupaj dosegla 39,5-odstotni tržni delež. Vodilno mesto na zavarovalniškem trgu sta še utrdila, saj se je njun tržni delež povečal za 1,3 odstotne točke. Lovćen osiguranju sledijo zavarovalnica Uniqa (v premoženjskih in življenjskih zavarovanjih ima skupaj 16,1-odstotni tržni delež) in Sava Montenegro (14,5-odstotni tržni delež).

Srbija je z vrnitvijo zmerne rasti BDP v zadnjem četrtletju 2014 premagala negativne posledice poplav. Po ocenah bo dvig BDP v letu 2015 dosegel med 0,5 in 0,8 odstotka. K izboljšanju so prispevali hitra obnova rudarskega in energetskega sektorja, zasebne naložbe in prebujanje potrošnje prebivalstva. Naložbe so posledica ugodnega monetarnega okolja, ki s padajočimi primarnimi obrestnimi merami spodbuja večjo potrošnjo in investicije. Med strukturne reforme za lažje poslovanje v državi sodi nova gradbena zakonodaja, ki je občutno povečala izdajo gradbenih dovoljenj.

Deficit tekočega računa po ocenah za leto 2015 znaša okoli 4,6 odstotka BDP in ga v celoti pokrivajo neposredne tuje naložbe. Bonitetna agencija Fitch je v decembru 2015 dvignila napoved bonitetne ocene Srbije (B+) s stabilne v pozitivno, agencija S&P pa je izboljšala obete za oceno (BB–) iz negativnih v stabilne. Narodna Banka Srbije je intervenirala na monetarnem trgu z nakupi in prodajo valute ter omejila kratkoročno nihanje menjalnega tečaja.

Nadaljevalo se je upadanje brezposelnosti, najbolj je upadla brezposelnost mladostnikov (z 51,2 odstotka v prvem četrtletju 2014 na 38,8 odstotka v tretjem četrtletju 2015). Neto plače so se v letu 2015 znižale za skoraj 2 odstotka, kar je posledica fiskalne konsolidacije javnega sektorja. V zasebnem sektorju so se neto plače v enakem obdobju malenkost povišale (za 0,2 odstotka).

Zavarovalni trg

Razvitost srbskega zavarovalnega trga

| Premija na prebivalca (podatki za leto 2014) | 84 evrov |

| Delež premije v BDP (podatki za leto 2014) | 1,9 odstotka |

| Indeks rasti zavarovalnega trga v letu 2015 (obdobje 1–9) | 118,2 |

Vir: Swiss RE, publikacija SIGMA 3/2014, Narodna banka Srbije

Na srbskem zavarovalnem trgu je delovalo 20 zavarovalnic (6 kompozitnih, 9 premoženjskih in 5 življenjskih) ali dve manj kot leto prej. Zavarovalnica Basler se je namreč pridružila Uniqi, Wiener pa je prevzel portfelj Metlifa. Večina zavarovalnic je v večinskem tujem lastništvu. Še vedno izrazito prevladujejo premoženjska zavarovanja, vendar se delež premije življenjskih zavarovanj v zadnjih letih povečuje (21,5-odstotni delež).

Na močno koncentriranem trgu prve tri zavarovalnice obvladujejo več kot 62-odstotni delež. Vodilna zavarovalnica, Dunav osiguranje, je dosegla 27,6-odstotni tržni delež in je v državno-družbeni lastnini. Sledita ji Delta Generali (22,8-odstotni tržni delež) in DDOR (12,0-odstotni tržni delež). Skupna zavarovalna premija se je v devetih mesecih leta 2015 povečala za 18 odstotkov. Močno so se okrepila tako življenjska (21,3-odstotna rast) kot premoženjska zavarovanja (17,1-odstotna rast).

Zavarovalnica Triglav Osiguranje, Beograd, je v devetih mesecih leta 2015 v primerjavi s predhodnim letom povečala obseg obračunane zavarovalne premije za kar 35,3 odstotka in za 17 odstotnih točk prehitela rast srbskega zavarovalnega trga. Tržni delež je povečala na 4,2 odstotka (v letu 2014 je znašal 3,7 odstotka) in ohranila šesto mesto med srbskimi zavarovalnicami.

V Makedoniji se je nadaljevala rast BDP iz leta 2014, ki je bila v tretjem četrtletju 3,5-odstotna. Podatki iz zadnjega četrtletja kažejo enako intenzivno rast. Najbolj je k njej pripomogel gradbeni sektor, ki mu je sledila storitvena dejavnost. Vlada je nadaljevala ukrepe za ohranjanje makroekonomske stabilnosti, spodbujanje gospodarske rasti in politiko, usmerjeno v izboljšanje poslovnega okolja, predvsem z zakonodajnimi in regulatornimi spremembami. S temi potezami želi privabiti tuje vlagatelje in povečati kapitalske naložbe.

Makedonija ima že drugo leto zapored blago deflacijo (0,3 odstotka), h kateri je največ prispevala energetika s padcem svetovnih cen nafte. Nezaposlenost še vedno počasi upada, vendar s 27 odstotki ostaja najvišja v regiji. Skupni dolg države znaša 45,8 odstotka BDP, raven državnega dolga pa je kljub temu relativno nizka.

Zavarovalni trg

Razvitost makedonskega zavarovalnega trga

| Premija na prebivalca (podatki za leto 2014) | 60 evrov |

| Delež premije v BDP (podatki za leto 2014) | 1,5 odstotka |

| Indeks rasti zavarovalnega trga v letu 2015 | 108,4 |

Vir: Agencija za zavarovalni nadzor Makedonije

Na makedonskem zavarovalnem trgu deluje 15 zavarovalnic (11 premoženjskih in 4 življenjske). Zavarovalnica Makedonija Osiguruvanje ima tudi licenco za opravljanje pozavarovalnih poslov. Na močno koncentriranem trgu je pet največjih zavarovalnic obračunalo 54 odstotkov zavarovalne premije. Koncentracija je posebej visoka pri življenjskih zavarovanjih, saj zavarovalnici Croatia život in Grawe obvladujeta več kot 84 odstotkov trga.

Zavarovalnice so v letu 2015 obračunale 8,3 milijarde makedonskih dinarjev premije (134,5 milijona evrov), torej za 8,4 odstotka več kot leto prej. Pri tem premoženjska zavarovanja predstavljajo kar 86,8 odstotka celotne premije na trgu. Življenjska zavarovanja so dosegla visoko, 23,1-odstotno rast, premoženjska zavarovanja pa 6,5-odstotno.

Triglav Osiguruvanje, Skopje, s 15,6-odstotnim tržnim deležem ostaja vodilna zavarovalnica na makedonskem zavarovalnem trgu. Zavarovalnica trži le premoženjska zavarovanja in je na tem področju povečala svoj tržni delež ter dosegla 18,0 odstotkov (leto prej 17,0-odstotni). Sledita ji zavarovalnici Makedonija z 11,2- in Eurolink z 10,7-odstotnim tržnim deležem.